Согласно последней аналитике, европейские стартапы в сфере оборонных технологий привлекли $4,2 млрд за первые девять месяцев 2025 года — почти достигнув показателя за весь 2024 год.

Больше всего финансирования направляется в сегмент автономных систем и платформ, в который входят автономные воздушные и наземные решения. Значительные инвестиции также получили направления, связанные с искусственным интеллектом для обороны, системами C2 (командование и управление) и программным обеспечением для миссий — в том числе системы планирования операций, поддержки принятия решений и обучения.

Арсенал европейского венчурного капитала

За последние 12 месяцев наибольшую долю венчурного финансирования в оборонном секторе получил сегмент автономных систем и платформ.

Тем не менее всё больше внимания инвесторов привлекает сегмент ударных, противовоздушных и антидроновых систем (strike, air defense and counter-UAS).

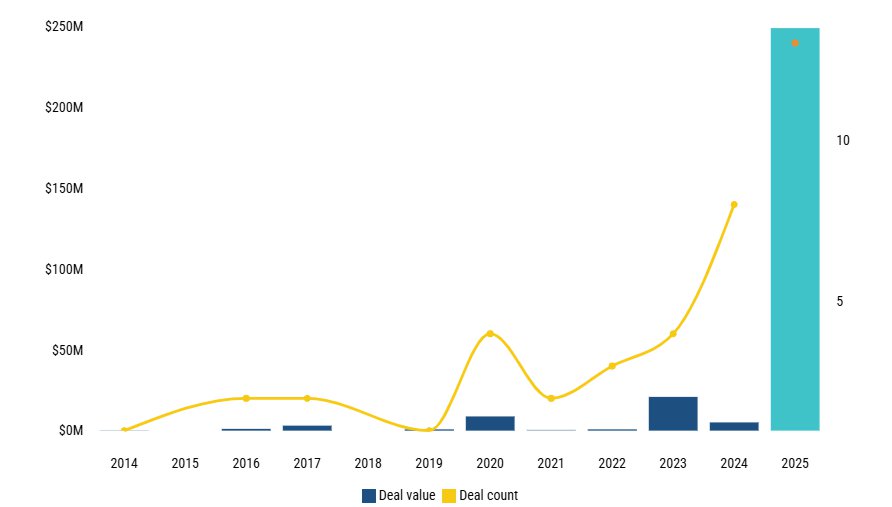

Сегмент ударных, ПВО и противо-БПЛА систем является самым быстрорастущим направлением на рынке оборонных технологий Европы.

Это направление, которое лишь недавно появилось на радаре венчурных фондов, охватывает технологии — от обнаружения и нейтрализации вражеских дронов до разработки инновационных ударных систем, таких как лёгкие высокоточные ракеты и тактические боеприпасы.

Хотя по объёму инвестиций этот сегмент ещё не является крупнейшим, он демонстрирует самое быстрое ускорение. По итогам трёх кварталов 2025 года стартапы в этом направлении привлекли почти $250 млн против лишь $5,1 млн в 2024 году.

Среди крупнейших сделок этого года — $100 млн инвестиций в британскую Cambridge Aerospace, которая разрабатывает перехватчики для дронов и баллистических ракет, а также $62 млн в немецкую компанию Stark, создающую беспилотные системы вооружения.

Стремительный рост интереса к ударным, ПВО и антидроновым технологиям объясняется тем, что инвесторы и LP (ограниченные партнёры) всё чаще склоняются к инвестициям в «одноцелевые» военные технологии.

Много лет инвесторы отдавали предпочтение технологиям двойного назначения, которые имеют как гражданское, так и военное применение, чтобы избегать ESG-рисков или репутационных проблем. Но мышление европейских LP и GP (генеральных партнёров) меняется на фоне роста геополитической напряжённости.

Ранее в этом году эстонский фонд SmartCap запустил оборонный фонд с требованием, чтобы венчурные фонды, в которые он инвестирует, имели право вкладывать в оружие. А финский пенсионный фонд Varma снял часть ограничений, позволив инвестиции в оборонные компании, за исключением производителей «спорного» оружия.

Компании, работающие в сегменте ударных, ПВО и антидроновых систем, часто имеют двойное применение, например в гражданской авиационной безопасности или мониторинге погоды. Однако появление на рынке чисто военных стартапов, пригодных для инвестирования, свидетельствует о важном психологическом сдвиге в венчурной экосистеме.

Помимо изменения отношения, у этого сегмента теперь есть чёткое финансовое обоснование. Европейские оборонные бюджеты существенно выросли, и суммарные расходы на оборону в регионе превысили 2% ВВП.

Рост расходов сопровождается политическими инициативами, направленными на масштабирование и упрощение закупок. С точки зрения госзакупок сейчас существует явный спрос на разработку эффекторных систем — систем, создающих физическое воздействие — и соответствующих боеприпасов, что делает инвестиции венчурного капитала в этот сегмент всё более привлекательными.